インフォメーション

ファンドを活用した事業再生&事業承継

あなたの会社、あてはまりませんか?

・現代表取締役が高齢である。

・子供(親族など)または従業員が、後継者候補である

・会社の事業は、地域経済にも従業員雇用にも大事、社会的な存在意義がある

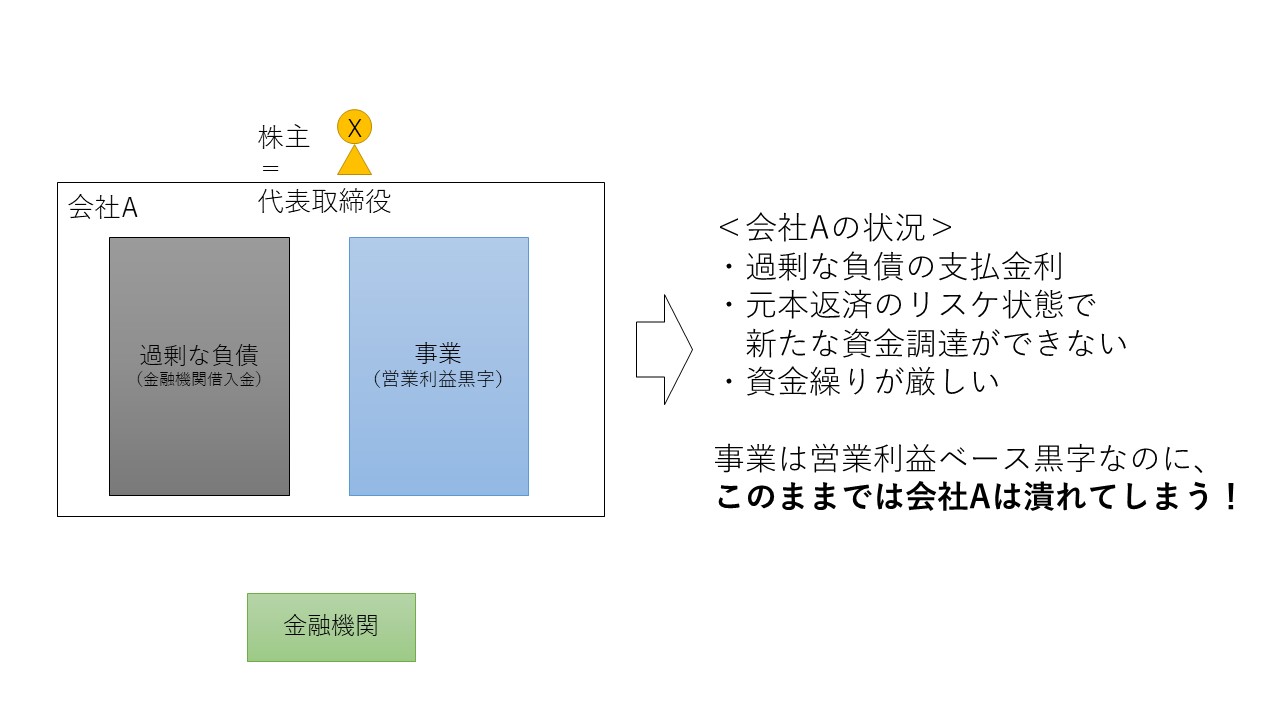

・金融機関からの借入金が過大であり、完済の目途はまったくたたない

・事業は営業利益ベースで赤字ではないが、財務状態が良くなく、資金繰りも先行き不安

・メインバンクから「融資はこれ以上できない」と言われている

もし、あなたの会社がこんな状況であれば、座して会社の死を待つだけでしょうか? 悔やんでも悔やみきれないものと思います。この状況から短期に抜け出すには、いくつも方法があるわけではありません。ひとつは、M&Aによる第三者への事業承継。子供や従業員が、その事業の責任者(場合によっては社長)になれることもありますが、経営のオーナーシップ、つまり株主になれる可能性はほぼありません。社長と株主、両方の立場で事業を継続させるには、M&Aは完全な案ではありません。では、どのような方法があるのでしょうか?

その答えが、ここで紹介する

「ファンドを活用した事業再生&事業承継」

です。

ここまで読んでいただいて、興味を持たれた方であれば、是非、以下の図表、説明をさらに読んでみていただきたいです。

弊社で今年複数件対応した事例を、簡単に図にまとめてみました。専門用語をなるべくなくして理解いただけるようにしました。この方法を社長や後継者に口頭で説明して、即、理解できる方はまずいらっしゃいません。

理解いただけないと、せっかくの解決方法にチャレンジしてみようとも思えません。ですから、解決の選択肢として採用するには、わかりづらい内容でも、何度も読み返し、見返して理解していただきたく思います。

以下のSTEPで、会社の事業再生と事業承継を進めていきます。

STEP1

地域経済や雇用、事業自体の価値からして、存続が求められる会社である、かつ事業ベースでは黒字なのにもかかわらず、過大な負債や金融機関との取引が正常でないがゆえに、事業の継続があやぶまれる状態。まずは、中小企業再生支援協議会に相談します。 「再生の専門家」を名乗る士業、コンサルタントがいらっしゃいますが、その方単独で、このスキームは進めることはできません。中小企業再生支援協議会への相談が、まずはじめのポイントです。

STEP2

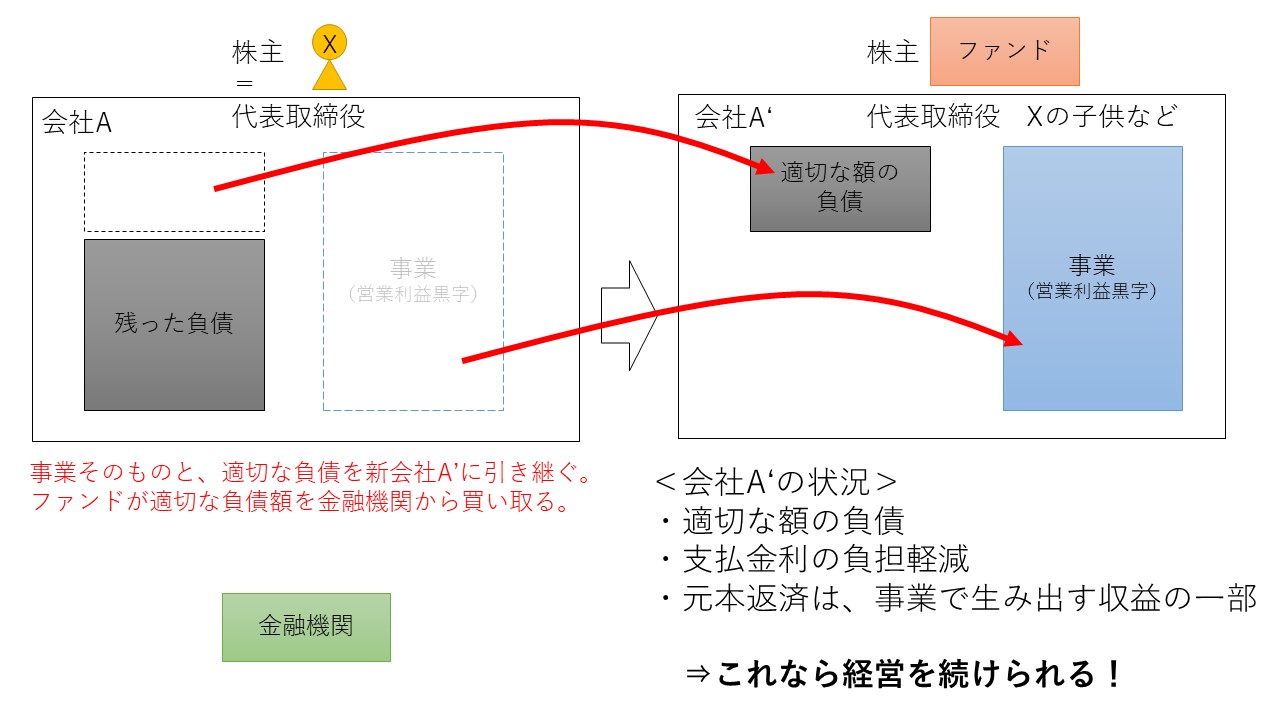

中小企業再生支援協議会への相談(話だけではなく、会社A’の絵姿、簡易的な数値検証)の結果、ファンドに対して初期の支援相談を行います。ここで支援の可能性があるとなれば、中小企業再生支援の関与の元、会社Aの事業調査および財務調査を行います。またあわせて、会社A’の今後を説明するための事業計画書を作成します。この事業計画の内容について、ファンドが支援意向を一段階あげていただく(「やっぱり支援をやめた」とならない)ことになれば、金融債権者に対して、再生計画書を作成します。

事業計画書は、ビジネスはどうなるか、売上はどうなるのか、コストはどうなるか、組織はどうなるか、事業承継(後継者へのシフト)をどのように行うのかを、財務諸表とともに作成します。

再生計画書には上記、事業計画に従って会社A’を存続させる場合、会社A’に引き継ぐ負債はいくらになるのか? 逆に会社Aに残す負債はいくらになるのか? すなわち、債権放棄しなければならない金額はいくらになるのか? 金融機関に対して、いくら返済が回るのか? 社長の責任、株主の責任、保証人としての責任などを記載します。くわて、重要なのは、事業承継をしない場合(多くは会社Aが破産)に比べて、事業承継をしたほうが、どれくらいメリットがある(金融機関の回収額が多くなる)のか? を財務調査の結果を元に記載します。

通常、会社A’に引き継ぐ借入金は、事業計画書から算出される事業価値の金額と同じ金額です。また、会社A’に引き継ぐ借入金の「貸主」はファンドになります。このスキームは、会社Aにおいて、金融機関が保有する債権をファンドが買い取るからです。買取の金額は引き継ぐ借入金の金額そのままではなく、一定の割引があります。

例として、事業計画書から算出した事業価値が5億円だとすると、会社A'に引き継ぐ借入金は5億円ですが、この5億円分の債権を、ファンドが例えば4億円(あくまで仮の数字。実際の数字は案件による)で買い取ります。

これらの資料を揃えて、中小企業再生支援協議会主催の会議で、金融機関に対して説明をします。質疑の後、計画案に対して、同意か不同意かの意思を確認します。

STEP3

このスキームは、「法的整理」ではなく、あくまで「私的整理」なので、全金融機関の同意によって、再生計画書が成立します。すべての金融機関の同意と、この同意をもって、ファンドからの支援意向の最終意思確認が取れたうえで、会社Aから会社A’への移行手続きを行います。移行手続きは、主に事業譲渡や会社分割です。

会社Aは(多くの場合)特別清算を行い、会社A'に移行しなかった借入金は債務免除となります。あわせて、通常連帯保証人であるX氏個人の保証債務は、「経営者保証ガイドライン」を適用(この内容も再生計画に記載する)し、保証人としての債務も免除となります。

ただし、X氏個人が手元に残せる資産(不動産、現預金等)には限度があります。会社Aが免除になった負債を返済できるような資産がX氏にある場合は、当然に「返して」となります。

STEP4

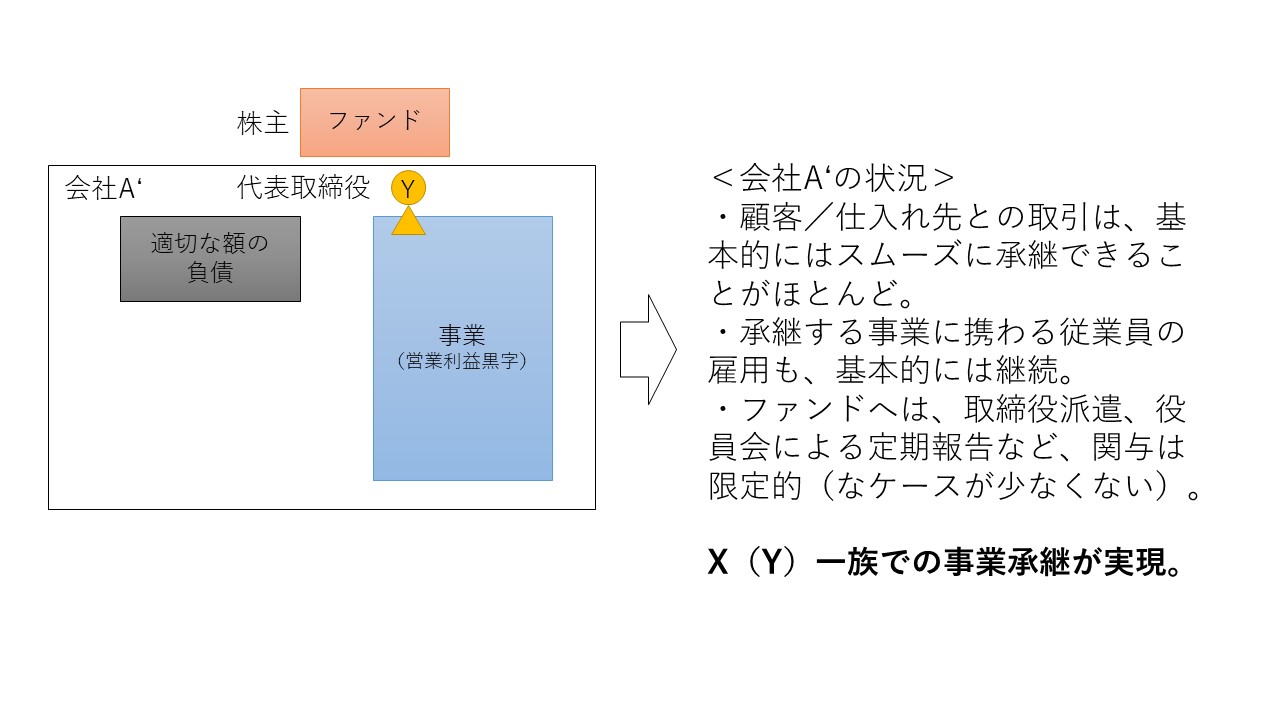

正常な利益を生み出す事業と、事業価値相当分の借入金を引き継ぎ、代表取締役をY(Xの子供)、株主をファンドとする、新会社A’が生まれました。基本的には、事業の中身は変わることなく、経営活動が継続されます。

中小企業は、オーナー会社であることが少なくありません。先代社長の影響や個人的なスキルや人脈に依存することもあるかもしれません。会社A'の存続には、元社長のX氏の存在が欠かせないということがあれば、会社A’に残って仕事に携わることも可能です。

ですが、多くの場合、再生計画で、元社長のX氏が、引き続き会社A'の代表取締役社長に就任するという内容には、反対意見がでます。「経営者責任を果たしていない」ということになるようです。ファンドとしても、ファンドの組成目的として「事業承継」を謳っているような場合であれば、事業承継の実行に疑わしい内容には、賛同しないでしょう。

いずれにしても、過剰な負債は整理された状態です。日々の資金繰りに悩まず、再成長、利益創出に力を注げる環境になります。事業計画の実行状況の確認と、ガバナンスいう観点から、ファンドからは取締役の派遣等がある場合もあります。

STEP5

会社A'のオーナーはファンドです。この意味では、第三者へのM&Aと同じなのですが、明確な違いがあります。ファンドは、永続的に関与するわけではなく、ファンドの組成目的が「事業再生」「事業承継」である場合は、それが実行されたと判断されれば、関与を終了させます。

具体的には、ファンドが持っていた会社A’の株式は、後継者であるYが買い取ります。また、ファンドが貸し付けていた借入金は、A'が新たな金融機関から同額の貸し付けを受けて、ファンドに返済します。

こうして、会社のオーナーは社長であるY氏、会社の借入金は金融機関、事業の状態は良好、という真に、事業再生と事業承継がひと段落ついた状態になるのです。