インフォメーション

代位弁済されたら会社は終わりなのか?

会社を経営していて信用保証協会の存在を知らない方はほとんどいらっしゃらないと思いますが、以下の数値を目にするこはまずないものと思います。

<信用保証協会別の金融機関別保証実績> 中小企業庁HP(「信用保証の利用状況」より当社作成)

保証付き融資の件数の推移です。

令和2年には年間の保証承諾件数、つまり新たな保証付き融資の数が激増しています。理由はもちろん「コロナ融資」です。保証承諾の内訳をみますと、約140万件がセーフティーネット等の保証となっていますので、そのほとんどがコロナ関連だと思って間違いないでしょう。年間で200万件増加したにもかかわらず、累計の係数が60万件ほどの増加となっているのは、保証付き融資が完済されたのではなく、複数をまとめて新たに1本の保証付き融資としたものと思われます。

令和3年の上半期には保証付き融資の数が落ち着いたかのようにみえます。ですが、コロナの影響がなくなって業績が瞬く間に回復して、利益がでて内部留保がたまり、融資が必要な企業が減った、、、わけでありません。景況感はプラスに転じたとするデータもありますが、中小企業では多く業種で依然として厳しい状態が続いていることは確かですし、この2年の間に資金調達も多く支援した当社の感覚では、会社側としてはもう一回借りたくても金融機関側の都合として「もう貸せない」ということにように感じています。ですので、件数が伸びないのです。

さて、代位弁済の数に数に注目してみましょう。本来であれば景気が悪くなり、企業の業績が悪くなり、金融機関への返済が長く滞るような状況になれば、保証協会の代位弁済の数は多くなるはずです。ですが、令和3年上半期のデータではそうはなっていません。この数年間の水準を大きく下回っています。これは国として様々な資金調達含む資金繰り支援をコロナ対策として実行してきたためであり、一方で資金繰り支援に力をいれつつ、他方、金融機関が代位弁済によって回収を急ぐとなると、それは都合の悪いこともあるでしょう。本音では代位弁済によって回収を急ぎたいけど、渋々「保留」している状態であると想像します。

ですから、もしコロナ影響がなくなり、中小企業全体にも業績回復が実績として表れだしたとき、自分の会社がしこの波に乗れないようであると、金融機関の態度はドライになるかもしれません。いよいよその時は代位弁済の通知が届くことに。。。

さて、保証付き融資分を代位弁済されてしまうと、何が問題なんでしょうか? 代位弁済は「事故」として表現されますが、事故を起こしてしまった会社は、基本的にはあらたな融資を受けることはできません。取引のあるの金融機関、新規問わずまず不可能です。さらに、代弁済された分には遅延損害金が発生し、とんでもない利率です。当社の見た中ではすべて12%を超えていました。コロナのせいで業績悪化して資金繰りが厳しくなっているにもかかわらず、通常融資の利率を大きく上回る利率です。払え続けることのできる企業は限りなく少ないでしょう。先行きは真っ暗です。倒産が見えてきます。

しかし!

ここであきらめてはいけません。もし本気で業績回復を目指し、それを実行し、その兆しが見えている会社であればなおさらです。

「求償権消滅保証制度」

という制度があります。ここまでお読みいただいた方であれば、本気で悩まれている方かもしれませんので、自社の状況にあてはめながら、後半をお読み下さい。希望の光が見えてくるはずです。

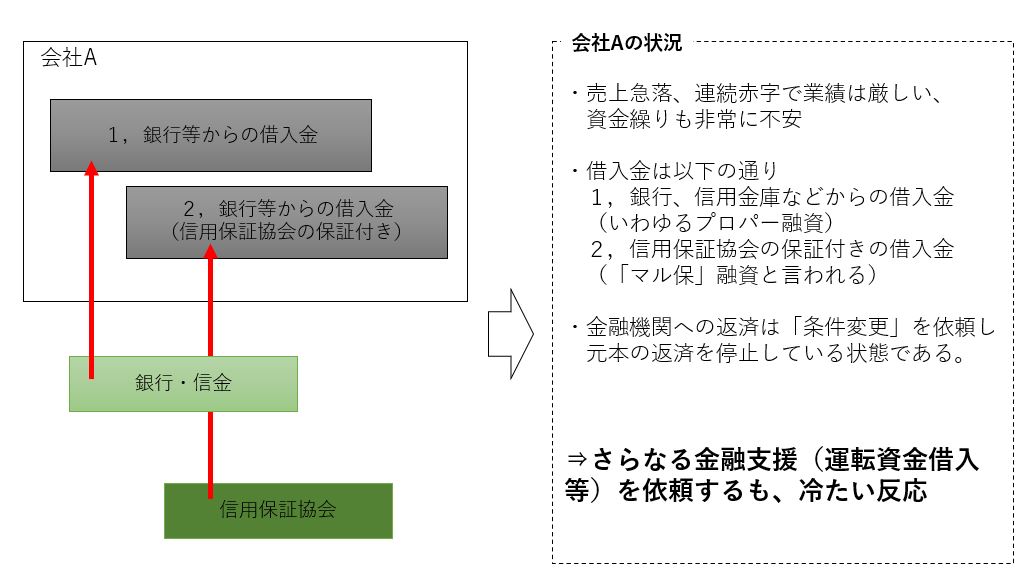

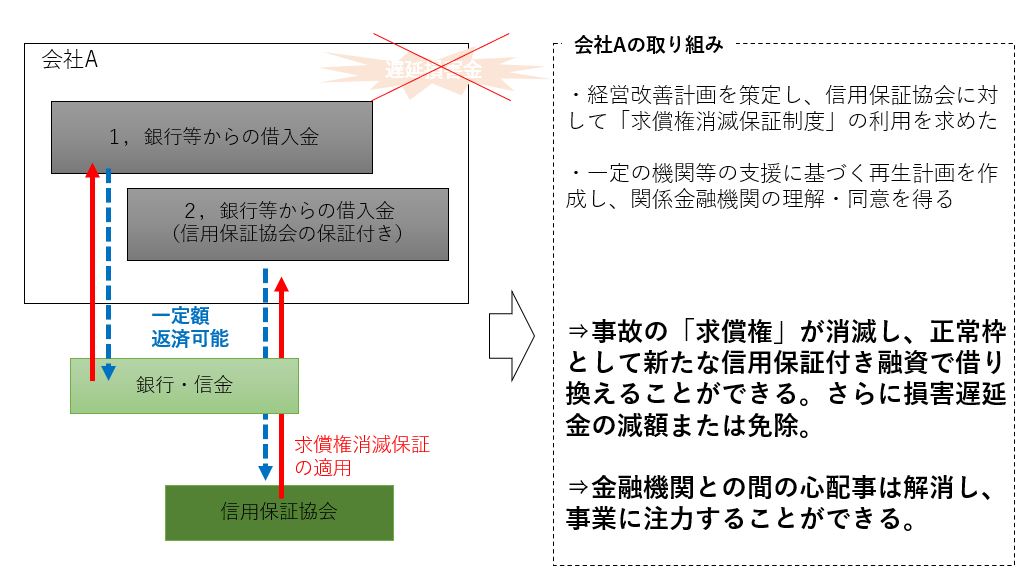

<現状>

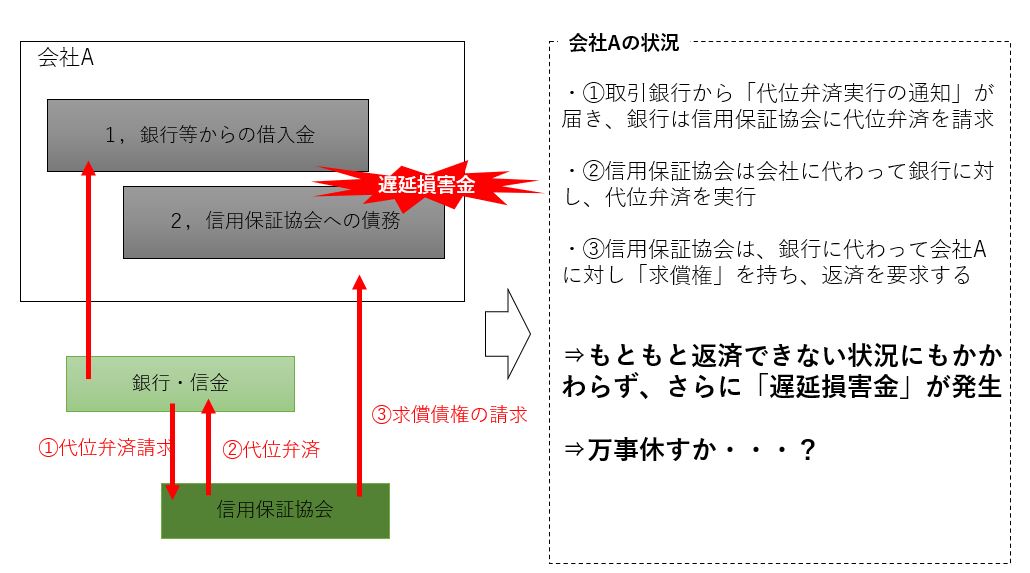

<代位弁済されてしまった>

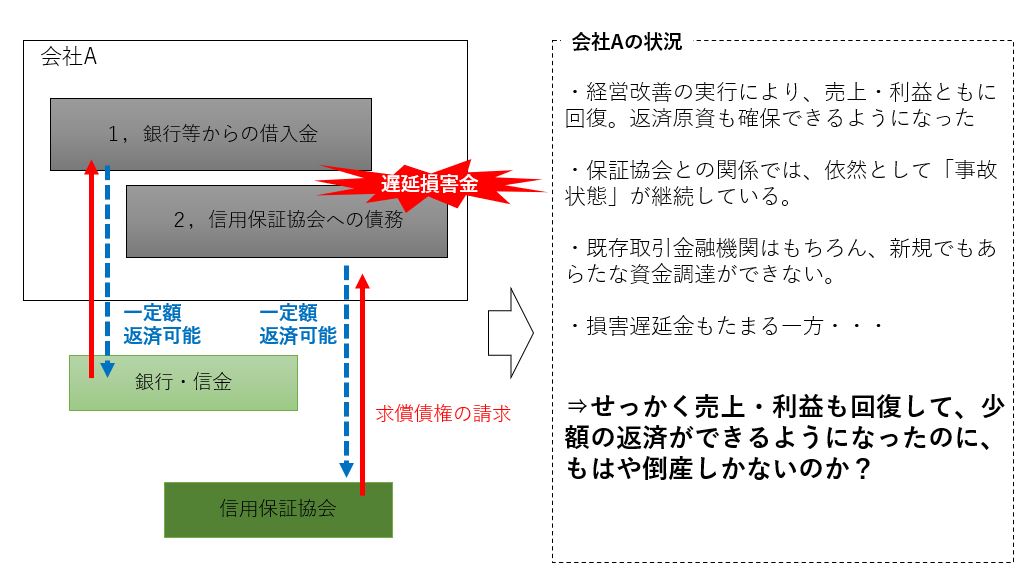

<返済が一部できるまで業績回復>

<求償権消滅保証制度の適用>

もし、金融機関から代位弁済の通知を受け取ってしまっても、その原因となった業績悪化が一時的なものであり、すでに業績回復が進んでいるようであれば、上記の流れのように正常な状態に戻すことが可能です。新たな資金調達ができるばかりか、貸借貸借対照表上で「未払金」になっている損害遅延金も、全額免除か一部免除をうけることもできます。

ただし、もちろんこの「求償権消滅保証制度」の適用を受けるためには条件があります。無条件で適用を受けることができるのであれば、代位弁済なる制度は不要ですからね。そのための条件とは概ね次のようなものです。以前は一部の当道府県の保証協会の公式ページでその内容が公表されていたのですが、この記事を作成時点でページが存在していませんので、以前掲載されていたものの概要を示します。(最新の内容でない可能性があることをご了解ください)

【作成する計画の要件】

口頭でお願いして事態が動き出すことはありません。書面で「再生計画」を作成する必要がありますが、会社単独で作成するだけではNGです。以下のような条件が付いています。

・中小企業再生支援協議会が策定を支援した再建計画

・中小企業基盤整備機構が策 定を支援した再生計画

・中小機構が出資を行った投資事業有限責任組合が策定を支援した再建計画

・私的整理に関するガイドラインに基づき成立した再建計画 など

これらの計画において、業績・利益回復の内容を具体的かつ実行可能であると第三者が納得できるレベルのものを盛り込み、返済計画についても明確に示す必要があります。また計画の内容には、

・諸経費の削減及び遊休資産の処分等の自助努力を誠実に行っていること。

・業況不振の原因を招いた経営者等が、退任若しくは役員報酬を削減していること又は個人財産の処分を行っていること等により、一定の経営責任を果たしていること。

といったことも要求されています。

さらに一般的な再生計画に求められる要件としては

・信用保証協会の求償債務だけでなく、他金融債権者に対しても誠実に返済を実行していること。

・法人税等の租税債務の支払いに滞納がないこと。

・金融債権者だけでなく、一般の取引業者に対する支払いも滞りなく実施していること。

といった内容も求められます。

===============================================

当社の「求償権消滅保証制度」適用の支援実績

===============================================

当社では、この「求償権消滅保証制度」の適用を受けた支援実績がございます。

金融支援の内容としては元本返済停止を依頼する「リスケ」が一番多く、(コンサルタント側の目線としての)支援難易度としては低い部類に入ります。「リスケ」中の企業に対して、「新規融資調達」や「借り換え」といった金融支援はさらにハードルがあがり、件数も減少します。さらにM&Aや会社分割などが関係する「債権放棄」はさらに支援ハードルがあがります。経験・知見・ノウハウに加え、人脈も必要になってきます。「リスケ」を支援するコンサルタントは多くいますが、「債権放棄」を支援できるコンサルタントは多くありません。特に地方にはこの専門家が少なくないため、県を遠くまたいだ依頼もあります。

ただでさえ実行件数が少ない債権放棄案件よりも、さらに数が少ないのがこの「求償権消滅保証制度」の適用です。おのずと、支援実績のあるコンサルタントの数も減ります。ご依頼は実績のあるコンサルタントへすることをお勧めいたします。当社へ依頼いただく場合は、金融機関又は保証協会経由でご連絡下さい。

『事業計画書(財務諸表)の作り方』 教材の販売開始

来る大再生時代に備えよう

(動画付き教材)

顧問獲得につながる・仕事がリピートする

事業計画書(財務諸表)の作り方

教材販売開始!

新型コロナウィルスの影響が一日でも早く終息に向かってほしいと願うばかりです。

現在(2020年6月時点)、弊社では、顧問先の通常支援に加え、4号保証や特別貸し付けなど、運転資金の調達に奔走しています。相談に行っても断られるケースも多いと聞く中、早々に調達に成功しています。毎日今後に不安を抱く中ではありますが一安心です。しかし、あくまで借入金ですから、コロナの影響が終息した後は、頑張って返していかなければならないお金です。今まで以上に返済の金額が大きくなるわけですから、経営には今まで以上の努力や工夫が必要になってきます。

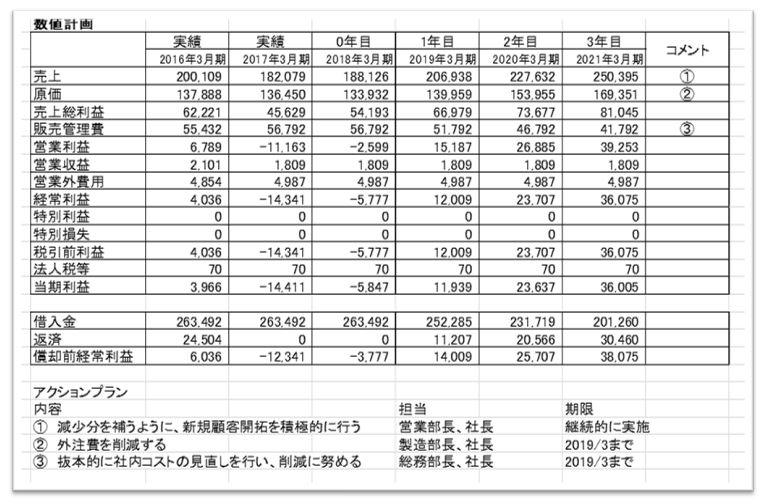

その時、事業計画書が必要になります。経営改善の方向性やその具体的な内容はもちろんですが、何より重要なのは数字です。大事なことなのでもう一度書きます。

何より重要なのは『数字』です。

売上はどうなる? 利益はどうなる? 金融機関への返済はどうなる? 必要な設備投資額は? これらをしっかりと提示するための、財務諸表が必要なのです。これらをしっかり示すことができないと、(事業計画作成が必要な)会社は、外部(金融機関やファンド、その他支援者)の支援を受けることができないことがあります。誠意やアイデアだけで、外部の支援者はお金を貸したり、その他経営に必要な資源を投下したりしないからです。

同じ境遇の会社は山ほどあるはずです。今後、経営の立て直しを必要とする中小企業の数は膨大になるものと予想されます。その時こそ、中小企業診断士や経営コンサルタントが活躍すべき時です。ですが、金融機関など企業の支援者となるであろう第三者に対して、納得感のあるレベルで事業計画書(財務諸表)を作成できる中小企業診断士は多くないのが実情です。対応できる専門家が足りず、一部の専門家に仕事が偏ってしまうこともあります。

もし、経営コンサルタントとして、仕事がリピートしない、顧問契約が取れない、そんな状況だとすると、それは、あなたの作成する事業計画書の数値計画のせいかもしれません。成果物がこのレベル感だと、外部支援者の協力はおろか、経営コンサルタントとして十分な報酬も得られません。

そこで、本教材で学んでいただき、事業計画書(財務諸表)の作成レベルを、今よりも一段、二段引き上げていただき、困っている中小企業を助けられる存在になっていただきたいと思います。それは結果的に、みなさんの経営コンサルタントの価値を引き上げ、今まで以上の報酬を獲得することに繋がります。

<本教材の特徴>

今回開発した教材をご購入いただくと、

- 各社個別の計数をフォームに入力し、PL、BS、CF計算書、投資計画、タックスプラン、返済計画が完成するexcelを入手できます。

- テキストはもちろん、講師の“excel上での手の動かし方”を動画で確認しながら、理解が深まります。

- 第一線で活躍するコンサルと同等レベルの事業計画書(財務諸表)の作成スキルが短期間で身につきます。

- 「頭で理解した」で終わらずに、「プロとして作業できる=手を動かせる」ようになります。

となっています。

<こんな方におすすめ>

- 簡単なPLしか作れない。BS、CF計算書、税金の作成は苦手

- 顧問先の数を増やしたい

- 依頼がリピートしない

- 精神論や理論ではなく、実際に稼げるスキルを身につけたい

- フォーマットだけでなく、計算式がそのまま入っているexcelが欲しい

<教材の内容>

- はじめにお読みください【PDF 2ページ】

- テキスト【PDF 93ページ】

- excel【1ファイル 39シート 利用期限なし】

- 動画視聴コード【外部サイトで閲覧可能 27動画4時間】

※こちらから教材のサンプルをご確認いただけます。

- excelのイメージ

- テキストのイメージ

- ご参考:テキスト目次

- 動画のイメージ(ご注意:動画の再生は音が出ます)

<他の教材との違い>

- サンプルフォーマットはあるが計算式がわからない

⇒当教材では、excelの計算式がすべて入っています。実務で利用しているexcelをそのまま利用いただけます。 - テキスト+動画セミナーのスタイルは多いが、テキストを見ればわかる。動画はテキストを説明しているだけ

⇒当教材では、基本の理解はテキスト+excelでしていただきます。さらに動画は、excel上での手の動かし方がわかるように説明をしています。教材動画に講師の姿や顔の映像は不要と考えています。 - 事業計画(現状整理、SWOT分析、アクションプラン、体制など)の説明に重きがあり、数字の説明は少ない

⇒当教材では、財務諸表の説明に特化しています。金融支援(リスケ、抜本)、ファンドからの投資、新規融資調達などの実務で利用しているレベルです。

<利用者の声>

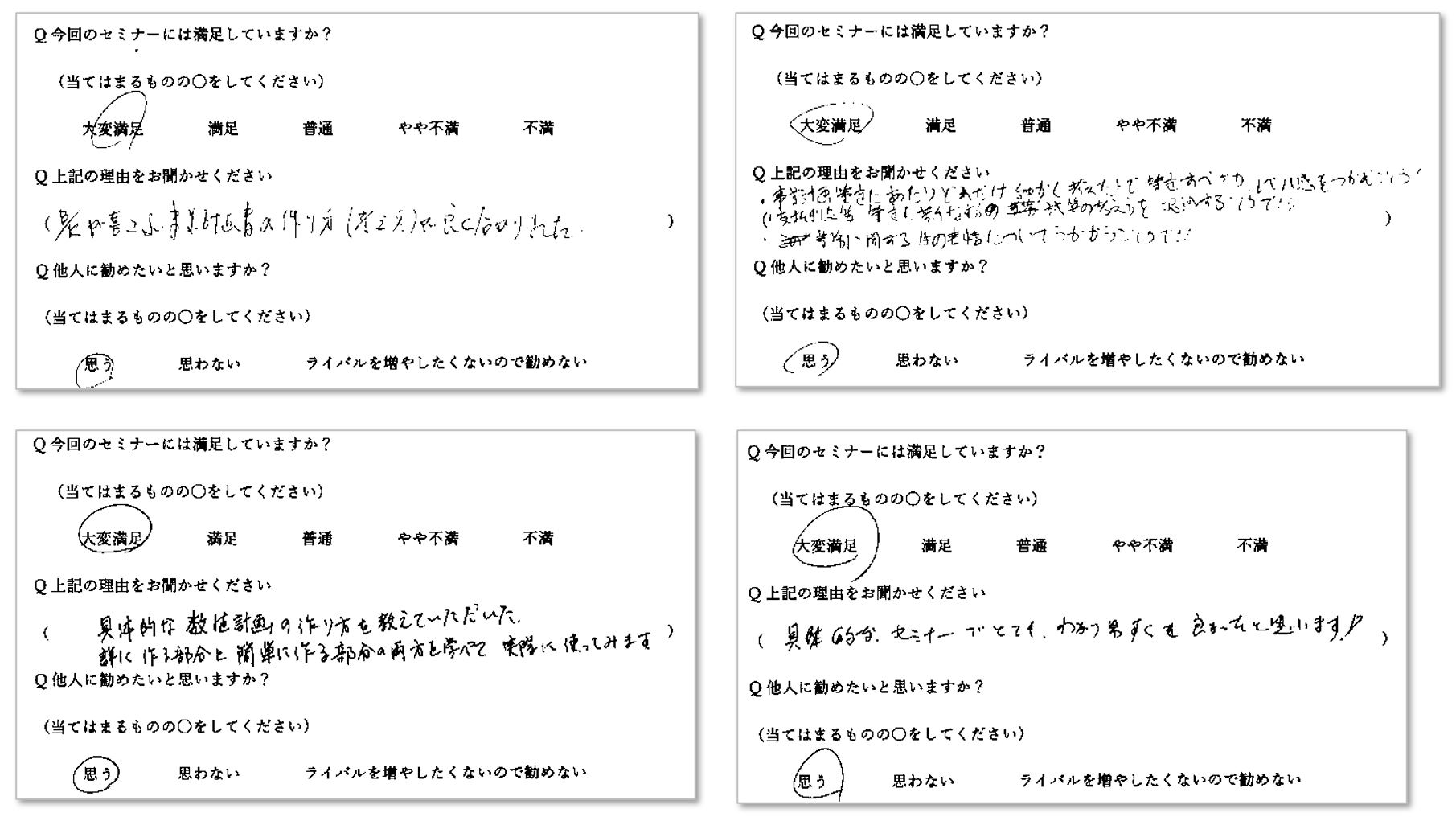

当教材を販売する前に、同じ内容のセミナーを4回実施しました。全部でちょうど50人の方(中小企業診断士、コンサルティング会社の若手社員など)に受講いただきまして、30枚のアンケートを回収してます。うち25人(83%)が『内容に大変満足』で、4人(13%)が『満足』、1人が『普通』との回答をいただいております。『満足』の方のコメントでは、

- セミナー中で100%理解できなかったので、後で復習して理解を100%にしてから大変満足としたい

- 会場(トイレ)に改善の余地ありです

- セミナーの時間がもう1時間長くてもよいので、質問の時間が2倍あってもよかった

- すみません、遅刻してしまって途中からだったので、理解できないところがあった

一方、『普通』と回答いただいた方のコメントには、

- 普段一緒に仕事をしているものです。もう少し開示いただけるノウハウがあるように思います。

とのことでした。

なんと、『大変満足』『満足』をあわせると、96.6%が好(高)評価という、驚異的な数字となりました。内容を丁寧に書きすぎたのか、ノウハウを開示しすぎたのか、後々、受講生が自分のライバルになって、自分が困ることになるのではないかな・・・と心配してしまう始末です。そうなんです。アンケートにも書かれていた方が数人いらっしゃったのですが、「ライバルを増やしたくない」という意見がちらほらありました。そこで、重要なお知らせです。

<重要なお知らせ>

本教材の2020年中の販売数に上限を設けております。購入者同士がライバルにならないよう、かつ、獲得できる仕事の数や報酬の相場を崩さないためです。ご理解いただけますと幸いです。2020年中の販売数は50とさせていただきます。2020年中の残り販売数39となります。※6月24時点 2020年中の残り販売数32となります。※11月1日時点 販売数上限には達しておりませんが、終了とさせていただきます。

2021年の販売を開始しております。本年中の販売数は20とさせていただきます。

<販売価格>

100,000円(税込み)

2021年に限り特別価格80,000円(税込み)といたします。

※1個人の購入に限ります。法人、団体等でのご利用はお問い合わせください。

<購入方法>

メール(kojima@presidentdecisionpartners.com)または、本ホームページ上のメニュー【お問合せ】から、「『事業計画書(財務諸表)の作り方』 教材 購入希望」として、ご連絡ください。

指定口座にお振込みいただき、入金確認後、教材をメールの添付ファイルとして送信いたします。動画については、外部動画サイトでの閲覧となります。動画サイトの閲覧にはコードが必要となりますので、こちらもあわせてメール文中に記載いたします。

管理職レベルアップ講座(オンライン)の開始

▶アフターコロナ、素早い変化が求められる!

管理職の方々の「現状改善スキル」を高めませんか?

2021年、コロナがなくなれば元にように・・・、ではなくコロナとの共生を考えなければならない時代になりそうです。経営を取り巻くいろいろなことに、今まで以上のスピードで変化が生じていくでしょう。現に、当社のクライアント先でも、すでにこういった変化の対応に迫られている状況です。この変化にうまく対応できるかどうかは、会社が存続できるかどうかの重要な経営課題になります。

この経営課題の解決に、経営者のみならず、経営者を支える、または一緒に会社を成長させる経営幹部である管理職の方に、ぜひとも身に着けていただきたいスキルが、「現状改善スキル」です。

▶中小企業の経営改善コンサルノウハウを体系化!

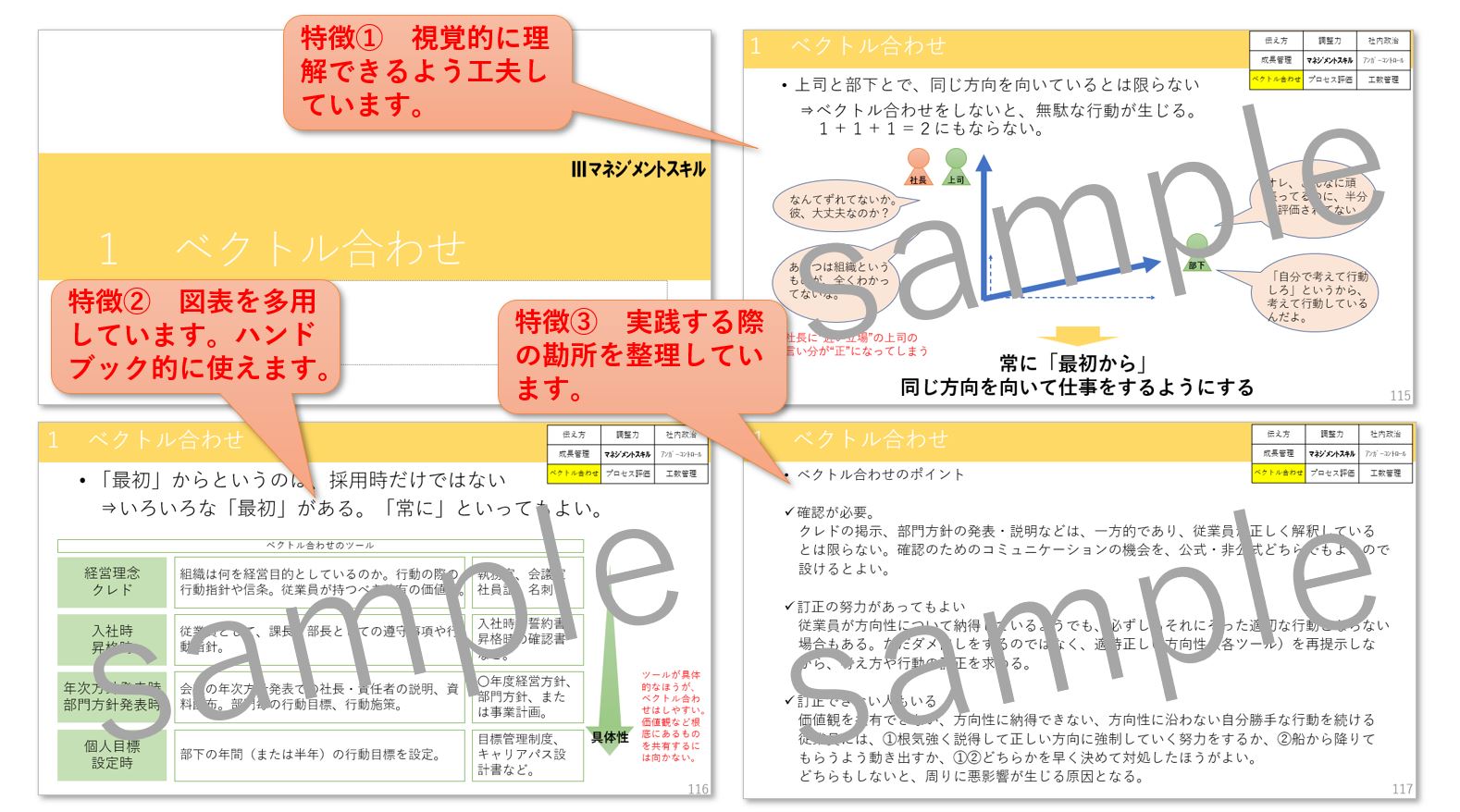

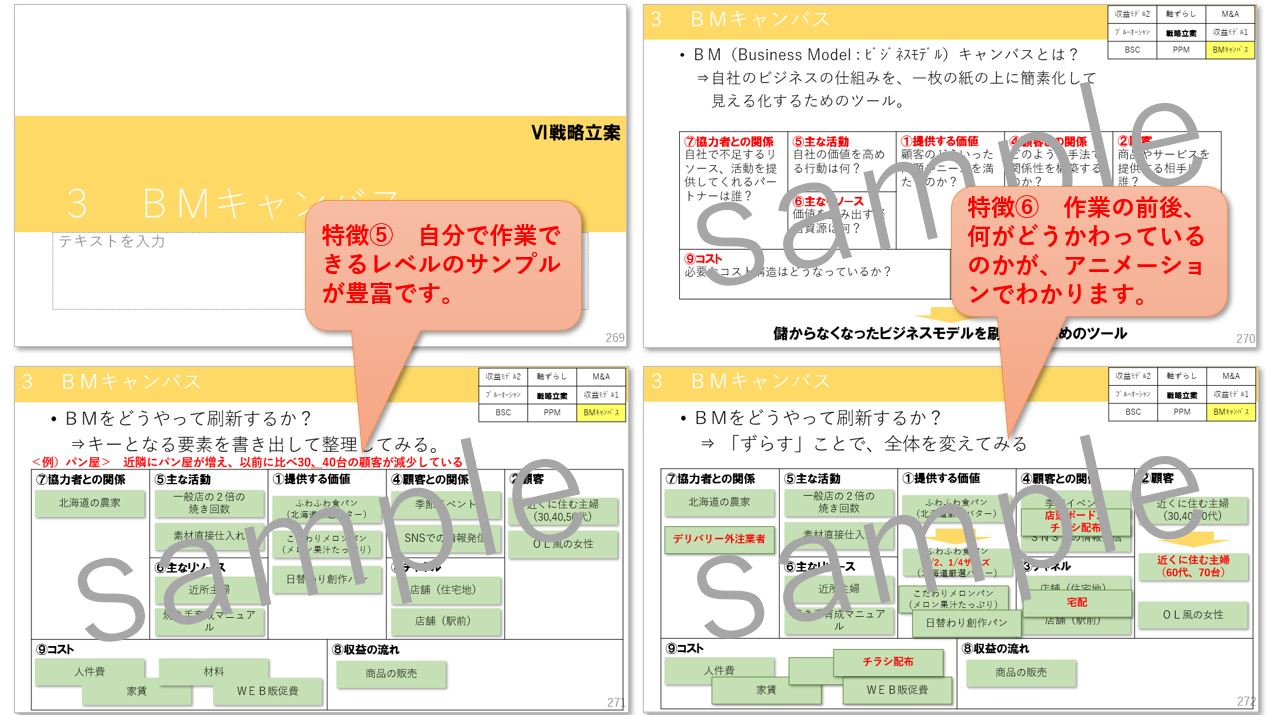

これまで当社は、クライアントが潜在的に抱える問題点の分析、発見、その解決方法、解決の実行支援を経営コンサルティングサービスとして提供してまいりましたが、そのノウハウを、中小企業の経営者および管理職の皆様に身に着けていただこうという主旨で、管理職レベルアップ講座「UPAQ(ユーパック)」を開発いたしました。当社がこれまで、多くの中小企業の事業再生・事業改善で培ってきた現状改善ノウハウを、8分野64項目にわたり、体系的な現状改善スキルとして整理しています。

実は「UPAQ(ユーパック)」の8分野64項目のそれぞれの項目は、ベストセラーとなっている名著であったり、実力のあるコンサルタントが提供するセミナー等で得たノウハウがベースになっています。その内容を、コンサルタントして実務で利用してきた立場から、実践を意識した使い方に磨き上げ、かつ要点を押さえてレクチャーしていきます。

・8分野64項目の内容を見る

・講座資料のサンプルを見る

↓↓↓講座紹介資料をダウンロードする↓↓↓

![]() UPAQご案内(㈱プレジデントデシジョンパートナーズ).pdf (3.84MB)

UPAQご案内(㈱プレジデントデシジョンパートナーズ).pdf (3.84MB)

▶重要なのは実践に使えるポイントの理解

正直なところ、200ページ以上ある名著も、2時間5万円のセミナーも、全部が全部、実践に使えるわけではなくて、ポイントがあるわけです。そのポイントを押さえていれば、実務に活用できます。理論の成り立ちや歴史など、本を読み終わった後、セミナーが終わった後、忘れてしまうことが多々あります。ですが、経営改善に必要なのは使える要点なのです。ということは、初めからこの要点を学んでおけば、余分なインプットにお金も時間もかけずに、すぐに経営改善の実行に移せるわけです。

このような背景から、すばやい変化が求められる2021年以降の経営には、経営改善の実践に使える要点を学んでいただくことの有効性が高いものと考えております。

↓↓↓講座紹介資料をダウンロードする↓↓↓

![]() UPAQご案内(㈱プレジデントデシジョンパートナーズ).pdf (4.17MB)

UPAQご案内(㈱プレジデントデシジョンパートナーズ).pdf (4.17MB)

▶コスパ(費用対効果、時間帯効果)抜群!

「UPAQ(ユーパック)」の開発に当たっては、実務を通じたブラッシュアップはもちろんですが、そのベースとして①ビジネス書の150冊以上の読み込み、②有料セミナーへの参加8回、③各方面で活躍中のコンサルタントの有料コンテンツの購入を行っています。つまり

①ビジネス書の読破

1冊4時間 × 150冊 = 600時間

1冊1,500円 × 150冊 = 225,000円

②有料セミナーへの参加

1回4時間 × 8回 = 32時間 2時間は移動

1回3万円 × 8回 = 240,000円

③有料コンテンツの購入

マニュアル読破2時間 × 5個 = 10時間

1個3万円 × 5個 = 150,000円

①②③合計

コスト: 615,000円(5人の管理職育成であれば、単純5倍であれば3,075,000円※1)

時 間: 642時間(1日2時間学習に充てられるとしたら321日※1。約1年ですね。)

そうなんです。人の教育にはお金と時間がかかるんです。これを管理職1名ごとに行っていたら、とてつもない時間とお金が必要です。とてもアフターコロナの環境変化には追いつけません。

当社の提供する、管理職レベルアップ講座「UPAQ(ユーパック)」では、少人数制のオンラインで1回最大3時間、1回1分野の講義を全8回で行います。期間はご要望に応じて柔軟に対応いたします。費用は5人以下の場合、1回15万円(税込み)です。つまり、全8回の場合は

コスト: 1,200,000円(5人以下の場合) 61%削減(※1と比べて)

時 間: 24時間(1回3時間×8回) 96%削減(※1と比べて)

となります。

コスト120万円というところが「安くはないな。。。」という数字感に思えますが、幹部5人のスキルを、短時間で網羅的に学び、効率的にレベルアップするという視点で考えると、いかがでしょうか?

↓↓↓講座紹介資料をダウンロードする↓↓↓

![]() UPAQご案内(㈱プレジデントデシジョンパートナーズ).pdf (3.84MB)

UPAQご案内(㈱プレジデントデシジョンパートナーズ).pdf (3.84MB)

▶ご利用いただいた会社様の声

「UPAQ(ユーパック)」は、これまで当社の顧問先での提供としていましたが、2021年は、公開して募集することといたしました。顧問先で実施した際の、アンケート結果の一部を公開いたします。なお、顧問先での実施は、オンライン方式ではなく、顧問先の会議室内での実施でした。

・印刷業A社 総務部 課長様

「複数人の幹部の都合を合わせながらの実施で月1回開催でしたが、要点がまとまっているので、短期(例えば週1回)でも消化していける内容になっていると思います。各項目の例で示してある資料はexcelでいただくことは可能でしょうか?」

・特別養護老人ホームB 施設長様

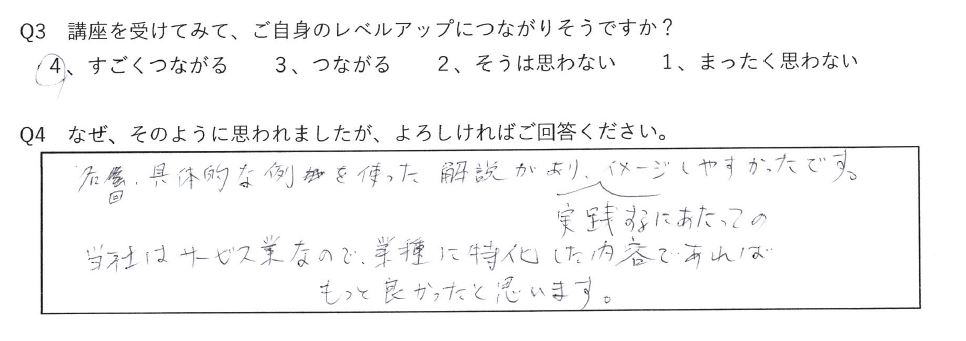

「各回、具体的な例を使った解説があり、実践するにあたってのイメージしやすかったです。当社はサービス業なので、業種に特化した内容であればもっと良かったと思います」

・コンクリート製造業 C社 製造課長様

「ビジネス本を読む習慣がないので、受け身ではありますが、会社側からこういう場をつくってもらったのでよかったです。まだ4回目の講義が終わったところですが、その都度、質問にこたえていただけるので、疑問を解消しながら理解できます」

・金属加工業 D社 営業係長様

「自分の知っている方法ではない考え方や方法論などがあるが、実務への落とし込み方を示されており、参考になる点は多かった」

↓↓↓講座紹介資料をダウンロードする↓↓↓

![]() UPAQご案内(㈱プレジデントデシジョンパートナーズ).pdf (3.84MB)

UPAQご案内(㈱プレジデントデシジョンパートナーズ).pdf (3.84MB)

▶オンラインの少人数制です

・zoom、line、teamsでの対応が可能です。お申込み会社様のほうで、ブラウザから参加できるツールをご準備いただければ、他ツールでも柔軟に対応いたします。

・パワーポイントのスライドショーを表示しながら解説を行っていきます。後で復習できるよう、PDFでのテキスト配布も行います。

・理解を確実にしていただきたいと思っておりますので基本的には、講義中にご質問をいただいて結構です。できる限り補足解説いたします。1回1分野8コマを1セットとし、講義時間は3時間を上限と考えておりますので、参加いただく皆様のほうでもご協力ください。

↓↓↓講座紹介資料をダウンロードする↓↓↓

![]() UPAQご案内(㈱プレジデントデシジョンパートナーズ).pdf (3.84MB)

UPAQご案内(㈱プレジデントデシジョンパートナーズ).pdf (3.84MB)

▶ご質問、ご相談、お申し込みはこちら

・ご質問、ご相談、お申込みは、お問い合わせフォームからお願いいたします。

↓↓↓講座紹介資料をダウンロードする↓↓↓

![]() UPAQご案内(㈱プレジデントデシジョンパートナーズ).pdf (3.84MB)

UPAQご案内(㈱プレジデントデシジョンパートナーズ).pdf (3.84MB)

新型コロナウイルス感染症の影響で事業収入が減少している中小企業者・小規模事業者に対して固定資産税・都市計画税の減免があります

<減免対象>

・事業用家屋及び設備等の償却資産に対する固定資産税

(通常、取得額または評価額の1.4%)

・事業用家屋に対する都市計画税(通常、評価額の0.3%)

※いずれも市町村税(東京都23区においては都税)

<要件>

| 2020年2月~10月までの任意の連続する3ヶ月間※の事業収入の対前年同期比減少率 | 減免率 |

|---|---|

| 50%以上減少 |

全額 |

| 30%以上50%未満 |

2分の1 |

※連続する3か月間”それぞれ”ではなく、連続する3か月間の”合計”です。

<対象>

中小企業者・小規模事業者とは、、、

・資本金の額又は出資金の額が1億円以下の法人。

・資本又は出資を有しない法人又は個人は従業員1000人以下の場合

・ただし、大企業の子会社等(下記のいずれかの要件に該当する企業)は対象外

同一の大規模法人(資本金の額若しくは出資金の額が1億円超の法人、資本若しくは出資を有しない法人のうち常時使用する従業員数が1,000人超の法人又は大法人(資本金の額又は出資金の額が5億円以上である法人等)との間に当該大法人による完全支配関係がある法人等をいい、中小企業投資育成株式会社を除きます。)から2分の1以上の出資を受ける法人。2以上の大規模法人から3分の2以上の出資を受ける法人

<申請方法>

- 各市区町村ごとの申請フォーマットがあります。自社の「市区町村 コロナ 固定資産税 減免」などと検索してみてください。該当ページにたどり着けるはずです。

- 申請フォーマットに、要件に当てはまる時期の売上数字と合計、減少率を記載。各市区町村ごとに若干内容が異なっていますが、概ね簡単な類の申請書です。

- 申請書には「認定経営革新等支援機関等」の確認後、サインが必要ですので、顧問税理士や付き合いのあるコンサルタントなどが認定経営革新等支援機関等になれば、相談の上もらってください。

- エビデンスとなる書類(申告書の法人事業概況報告書の「月別の売上高等の状況」のページ、試算表の月次推移がわかるもの)を準備。

- 減免対象に「家屋」がある場合は、別紙指定フォーマットの「特例対象家屋一覧」の提出が必要。前年に送られているはずの、土地※・家屋の課税証明書からの情報の転記が必要です。※土地は本制度における減免の対象になりません。

- 償却資産がある場合は、令和3年度償却資産申告書・種類別明細書の提出※が必要です。※償却資産の特例申告は、償却資産申告書・種類別明細書の提出をもって特例対象一覧を提出したこととなります。顧問税理士に償却資産の申告作業をお願いしている場合は、その作業でOKです。

⇒上記書類を揃えて、令和3年2月1日(当日消印有効)までに郵送する。

ファンドを活用した事業再生&事業承継

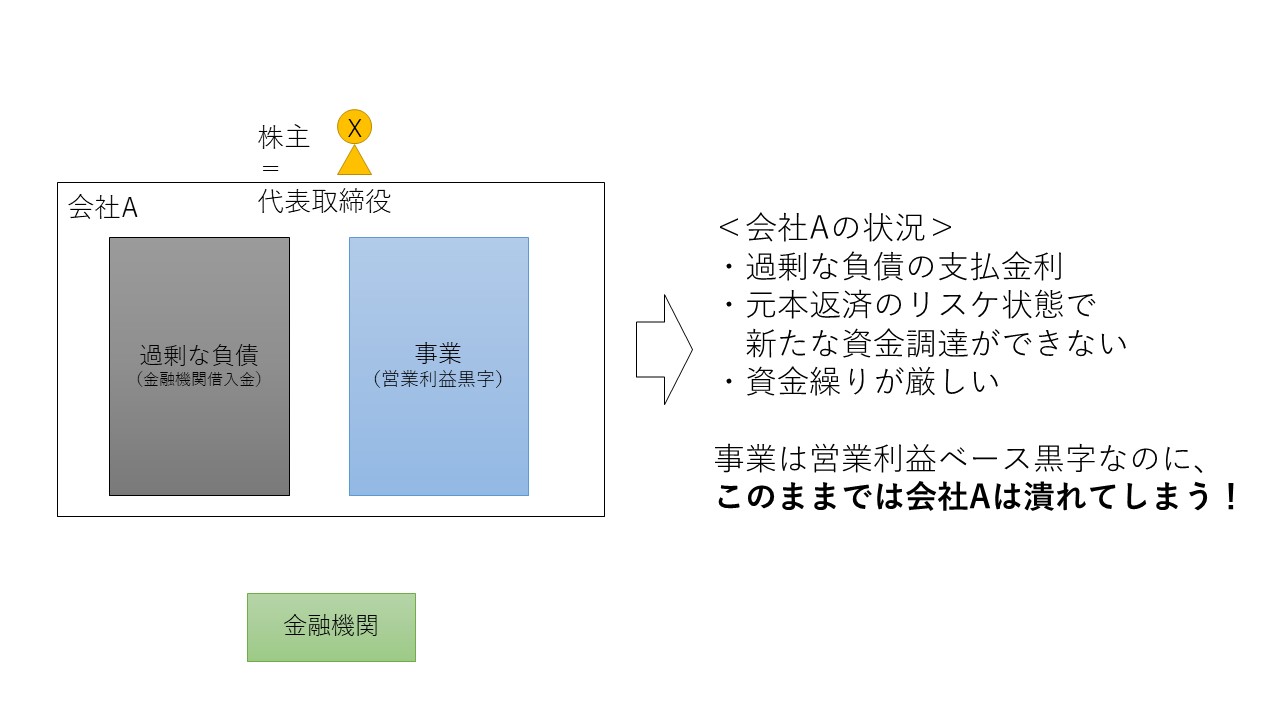

あなたの会社、あてはまりませんか?

・現代表取締役が高齢である。

・子供(親族など)または従業員が、後継者候補である

・会社の事業は、地域経済にも従業員雇用にも大事、社会的な存在意義がある

・金融機関からの借入金が過大であり、完済の目途はまったくたたない

・事業は営業利益ベースで赤字ではないが、財務状態が良くなく、資金繰りも先行き不安

・メインバンクから「融資はこれ以上できない」と言われている

もし、あなたの会社がこんな状況であれば、座して会社の死を待つだけでしょうか? 悔やんでも悔やみきれないものと思います。この状況から短期に抜け出すには、いくつも方法があるわけではありません。ひとつは、M&Aによる第三者への事業承継。子供や従業員が、その事業の責任者(場合によっては社長)になれることもありますが、経営のオーナーシップ、つまり株主になれる可能性はほぼありません。社長と株主、両方の立場で事業を継続させるには、M&Aは完全な案ではありません。では、どのような方法があるのでしょうか?

その答えが、ここで紹介する

「ファンドを活用した事業再生&事業承継」

です。

ここまで読んでいただいて、興味を持たれた方であれば、是非、以下の図表、説明をさらに読んでみていただきたいです。

弊社で今年複数件対応した事例を、簡単に図にまとめてみました。専門用語をなるべくなくして理解いただけるようにしました。この方法を社長や後継者に口頭で説明して、即、理解できる方はまずいらっしゃいません。

理解いただけないと、せっかくの解決方法にチャレンジしてみようとも思えません。ですから、解決の選択肢として採用するには、わかりづらい内容でも、何度も読み返し、見返して理解していただきたく思います。

以下のSTEPで、会社の事業再生と事業承継を進めていきます。

STEP1

地域経済や雇用、事業自体の価値からして、存続が求められる会社である、かつ事業ベースでは黒字なのにもかかわらず、過大な負債や金融機関との取引が正常でないがゆえに、事業の継続があやぶまれる状態。まずは、中小企業再生支援協議会に相談します。 「再生の専門家」を名乗る士業、コンサルタントがいらっしゃいますが、その方単独で、このスキームは進めることはできません。中小企業再生支援協議会への相談が、まずはじめのポイントです。

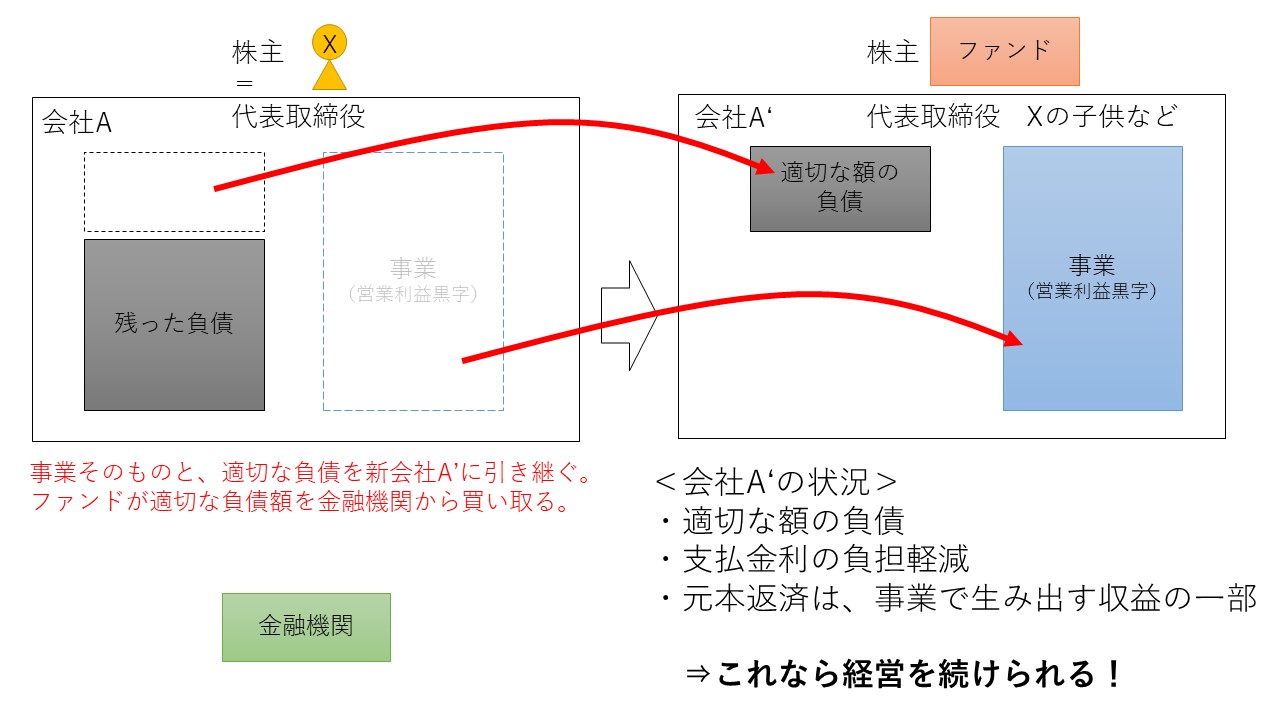

STEP2

中小企業再生支援協議会への相談(話だけではなく、会社A’の絵姿、簡易的な数値検証)の結果、ファンドに対して初期の支援相談を行います。ここで支援の可能性があるとなれば、中小企業再生支援の関与の元、会社Aの事業調査および財務調査を行います。またあわせて、会社A’の今後を説明するための事業計画書を作成します。この事業計画の内容について、ファンドが支援意向を一段階あげていただく(「やっぱり支援をやめた」とならない)ことになれば、金融債権者に対して、再生計画書を作成します。

事業計画書は、ビジネスはどうなるか、売上はどうなるのか、コストはどうなるか、組織はどうなるか、事業承継(後継者へのシフト)をどのように行うのかを、財務諸表とともに作成します。

再生計画書には上記、事業計画に従って会社A’を存続させる場合、会社A’に引き継ぐ負債はいくらになるのか? 逆に会社Aに残す負債はいくらになるのか? すなわち、債権放棄しなければならない金額はいくらになるのか? 金融機関に対して、いくら返済が回るのか? 社長の責任、株主の責任、保証人としての責任などを記載します。くわて、重要なのは、事業承継をしない場合(多くは会社Aが破産)に比べて、事業承継をしたほうが、どれくらいメリットがある(金融機関の回収額が多くなる)のか? を財務調査の結果を元に記載します。

通常、会社A’に引き継ぐ借入金は、事業計画書から算出される事業価値の金額と同じ金額です。また、会社A’に引き継ぐ借入金の「貸主」はファンドになります。このスキームは、会社Aにおいて、金融機関が保有する債権をファンドが買い取るからです。買取の金額は引き継ぐ借入金の金額そのままではなく、一定の割引があります。

例として、事業計画書から算出した事業価値が5億円だとすると、会社A'に引き継ぐ借入金は5億円ですが、この5億円分の債権を、ファンドが例えば4億円(あくまで仮の数字。実際の数字は案件による)で買い取ります。

これらの資料を揃えて、中小企業再生支援協議会主催の会議で、金融機関に対して説明をします。質疑の後、計画案に対して、同意か不同意かの意思を確認します。

STEP3

このスキームは、「法的整理」ではなく、あくまで「私的整理」なので、全金融機関の同意によって、再生計画書が成立します。すべての金融機関の同意と、この同意をもって、ファンドからの支援意向の最終意思確認が取れたうえで、会社Aから会社A’への移行手続きを行います。移行手続きは、主に事業譲渡や会社分割です。

会社Aは(多くの場合)特別清算を行い、会社A'に移行しなかった借入金は債務免除となります。あわせて、通常連帯保証人であるX氏個人の保証債務は、「経営者保証ガイドライン」を適用(この内容も再生計画に記載する)し、保証人としての債務も免除となります。

ただし、X氏個人が手元に残せる資産(不動産、現預金等)には限度があります。会社Aが免除になった負債を返済できるような資産がX氏にある場合は、当然に「返して」となります。

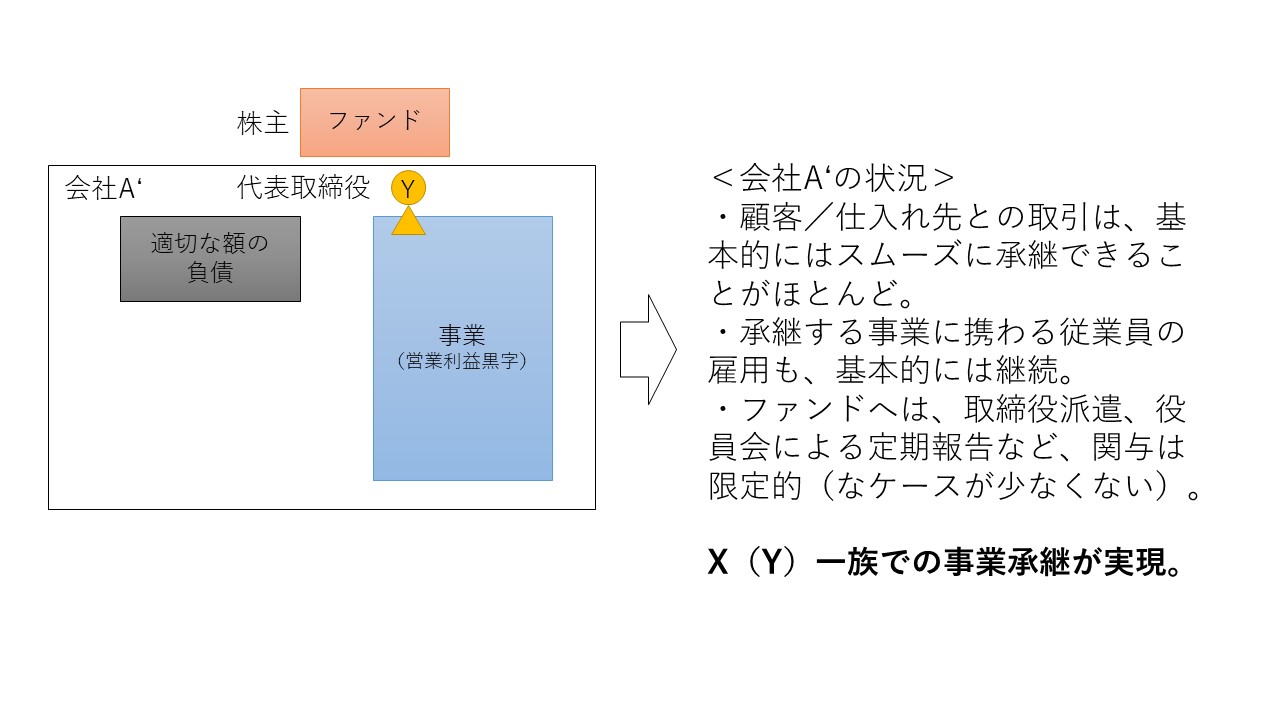

STEP4

正常な利益を生み出す事業と、事業価値相当分の借入金を引き継ぎ、代表取締役をY(Xの子供)、株主をファンドとする、新会社A’が生まれました。基本的には、事業の中身は変わることなく、経営活動が継続されます。

中小企業は、オーナー会社であることが少なくありません。先代社長の影響や個人的なスキルや人脈に依存することもあるかもしれません。会社A'の存続には、元社長のX氏の存在が欠かせないということがあれば、会社A’に残って仕事に携わることも可能です。

ですが、多くの場合、再生計画で、元社長のX氏が、引き続き会社A'の代表取締役社長に就任するという内容には、反対意見がでます。「経営者責任を果たしていない」ということになるようです。ファンドとしても、ファンドの組成目的として「事業承継」を謳っているような場合であれば、事業承継の実行に疑わしい内容には、賛同しないでしょう。

いずれにしても、過剰な負債は整理された状態です。日々の資金繰りに悩まず、再成長、利益創出に力を注げる環境になります。事業計画の実行状況の確認と、ガバナンスいう観点から、ファンドからは取締役の派遣等がある場合もあります。

STEP5

会社A'のオーナーはファンドです。この意味では、第三者へのM&Aと同じなのですが、明確な違いがあります。ファンドは、永続的に関与するわけではなく、ファンドの組成目的が「事業再生」「事業承継」である場合は、それが実行されたと判断されれば、関与を終了させます。

具体的には、ファンドが持っていた会社A’の株式は、後継者であるYが買い取ります。また、ファンドが貸し付けていた借入金は、A'が新たな金融機関から同額の貸し付けを受けて、ファンドに返済します。

こうして、会社のオーナーは社長であるY氏、会社の借入金は金融機関、事業の状態は良好、という真に、事業再生と事業承継がひと段落ついた状態になるのです。