インフォメーション

代位弁済されたら会社は終わりなのか?

会社を経営していて信用保証協会の存在を知らない方はほとんどいらっしゃらないと思いますが、以下の数値を目にするこはまずないものと思います。

<信用保証協会別の金融機関別保証実績> 中小企業庁HP(「信用保証の利用状況」より当社作成)

保証付き融資の件数の推移です。

令和2年には年間の保証承諾件数、つまり新たな保証付き融資の数が激増しています。理由はもちろん「コロナ融資」です。保証承諾の内訳をみますと、約140万件がセーフティーネット等の保証となっていますので、そのほとんどがコロナ関連だと思って間違いないでしょう。年間で200万件増加したにもかかわらず、累計の係数が60万件ほどの増加となっているのは、保証付き融資が完済されたのではなく、複数をまとめて新たに1本の保証付き融資としたものと思われます。

令和3年の上半期には保証付き融資の数が落ち着いたかのようにみえます。ですが、コロナの影響がなくなって業績が瞬く間に回復して、利益がでて内部留保がたまり、融資が必要な企業が減った、、、わけでありません。景況感はプラスに転じたとするデータもありますが、中小企業では多く業種で依然として厳しい状態が続いていることは確かですし、この2年の間に資金調達も多く支援した当社の感覚では、会社側としてはもう一回借りたくても金融機関側の都合として「もう貸せない」ということにように感じています。ですので、件数が伸びないのです。

さて、代位弁済の数に数に注目してみましょう。本来であれば景気が悪くなり、企業の業績が悪くなり、金融機関への返済が長く滞るような状況になれば、保証協会の代位弁済の数は多くなるはずです。ですが、令和3年上半期のデータではそうはなっていません。この数年間の水準を大きく下回っています。これは国として様々な資金調達含む資金繰り支援をコロナ対策として実行してきたためであり、一方で資金繰り支援に力をいれつつ、他方、金融機関が代位弁済によって回収を急ぐとなると、それは都合の悪いこともあるでしょう。本音では代位弁済によって回収を急ぎたいけど、渋々「保留」している状態であると想像します。

ですから、もしコロナ影響がなくなり、中小企業全体にも業績回復が実績として表れだしたとき、自分の会社がしこの波に乗れないようであると、金融機関の態度はドライになるかもしれません。いよいよその時は代位弁済の通知が届くことに。。。

さて、保証付き融資分を代位弁済されてしまうと、何が問題なんでしょうか? 代位弁済は「事故」として表現されますが、事故を起こしてしまった会社は、基本的にはあらたな融資を受けることはできません。取引のあるの金融機関、新規問わずまず不可能です。さらに、代弁済された分には遅延損害金が発生し、とんでもない利率です。当社の見た中ではすべて12%を超えていました。コロナのせいで業績悪化して資金繰りが厳しくなっているにもかかわらず、通常融資の利率を大きく上回る利率です。払え続けることのできる企業は限りなく少ないでしょう。先行きは真っ暗です。倒産が見えてきます。

しかし!

ここであきらめてはいけません。もし本気で業績回復を目指し、それを実行し、その兆しが見えている会社であればなおさらです。

「求償権消滅保証制度」

という制度があります。ここまでお読みいただいた方であれば、本気で悩まれている方かもしれませんので、自社の状況にあてはめながら、後半をお読み下さい。希望の光が見えてくるはずです。

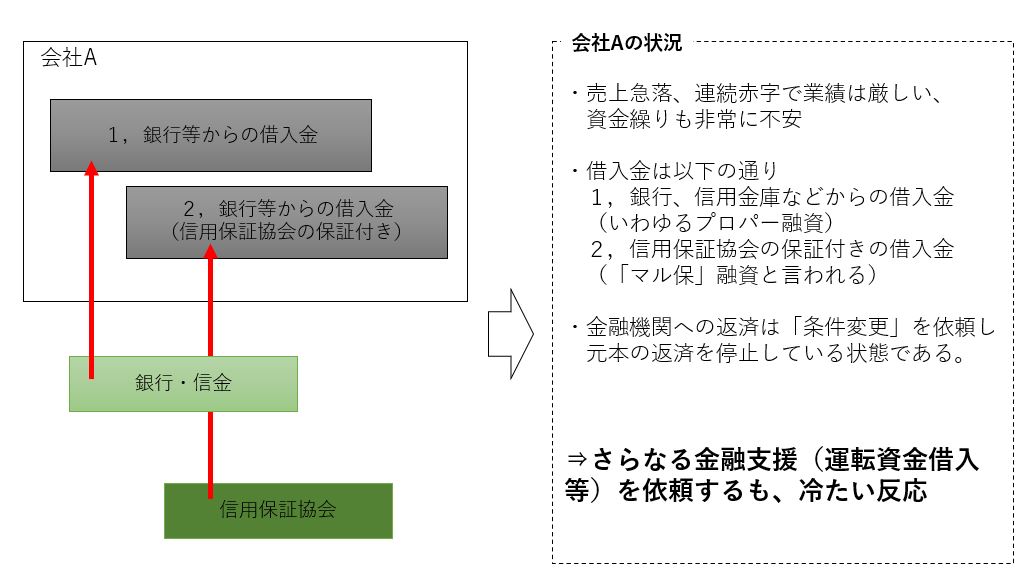

<現状>

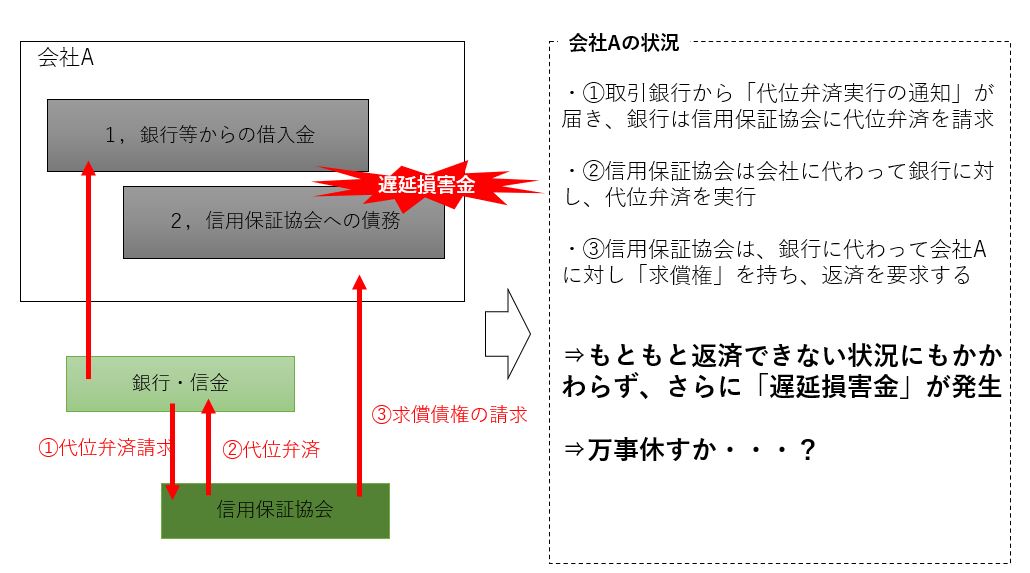

<代位弁済されてしまった>

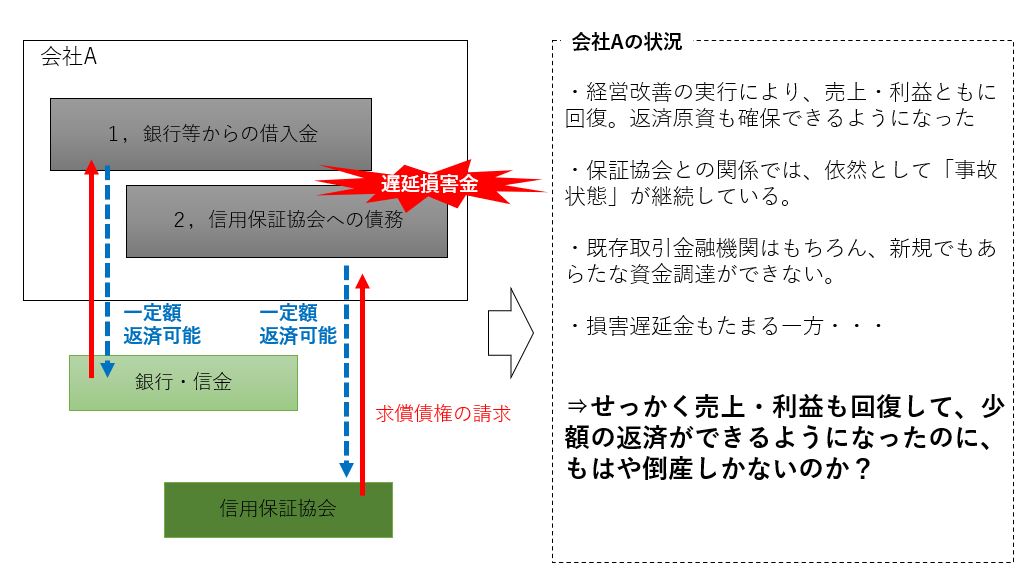

<返済が一部できるまで業績回復>

<求償権消滅保証制度の適用>

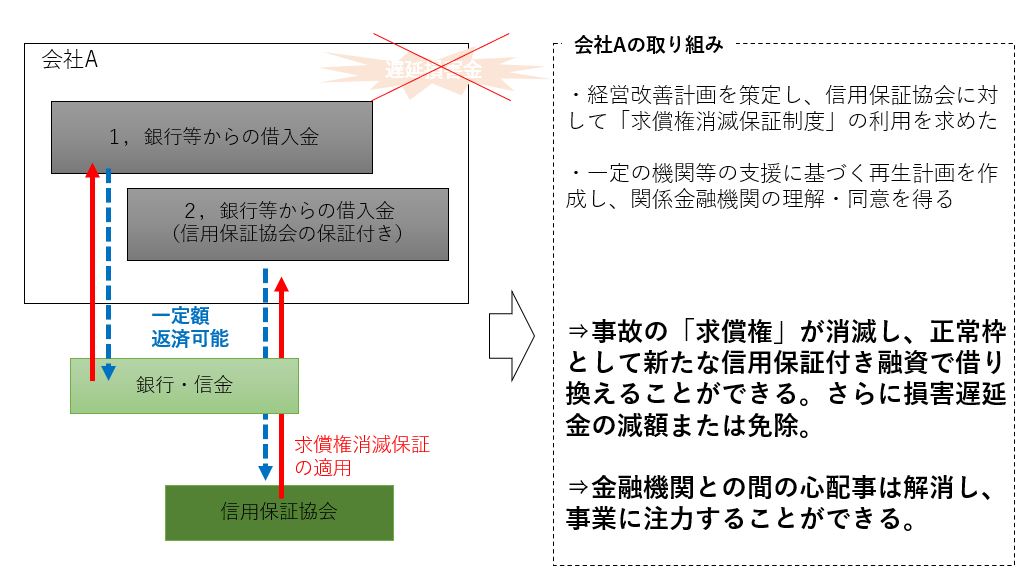

もし、金融機関から代位弁済の通知を受け取ってしまっても、その原因となった業績悪化が一時的なものであり、すでに業績回復が進んでいるようであれば、上記の流れのように正常な状態に戻すことが可能です。新たな資金調達ができるばかりか、貸借貸借対照表上で「未払金」になっている損害遅延金も、全額免除か一部免除をうけることもできます。

ただし、もちろんこの「求償権消滅保証制度」の適用を受けるためには条件があります。無条件で適用を受けることができるのであれば、代位弁済なる制度は不要ですからね。そのための条件とは概ね次のようなものです。以前は一部の当道府県の保証協会の公式ページでその内容が公表されていたのですが、この記事を作成時点でページが存在していませんので、以前掲載されていたものの概要を示します。(最新の内容でない可能性があることをご了解ください)

【作成する計画の要件】

口頭でお願いして事態が動き出すことはありません。書面で「再生計画」を作成する必要がありますが、会社単独で作成するだけではNGです。以下のような条件が付いています。

・中小企業再生支援協議会が策定を支援した再建計画

・中小企業基盤整備機構が策 定を支援した再生計画

・中小機構が出資を行った投資事業有限責任組合が策定を支援した再建計画

・私的整理に関するガイドラインに基づき成立した再建計画 など

これらの計画において、業績・利益回復の内容を具体的かつ実行可能であると第三者が納得できるレベルのものを盛り込み、返済計画についても明確に示す必要があります。また計画の内容には、

・諸経費の削減及び遊休資産の処分等の自助努力を誠実に行っていること。

・業況不振の原因を招いた経営者等が、退任若しくは役員報酬を削減していること又は個人財産の処分を行っていること等により、一定の経営責任を果たしていること。

といったことも要求されています。

さらに一般的な再生計画に求められる要件としては

・信用保証協会の求償債務だけでなく、他金融債権者に対しても誠実に返済を実行していること。

・法人税等の租税債務の支払いに滞納がないこと。

・金融債権者だけでなく、一般の取引業者に対する支払いも滞りなく実施していること。

といった内容も求められます。

===============================================

当社の「求償権消滅保証制度」適用の支援実績

===============================================

当社では、この「求償権消滅保証制度」の適用を受けた支援実績がございます。

金融支援の内容としては元本返済停止を依頼する「リスケ」が一番多く、(コンサルタント側の目線としての)支援難易度としては低い部類に入ります。「リスケ」中の企業に対して、「新規融資調達」や「借り換え」といった金融支援はさらにハードルがあがり、件数も減少します。さらにM&Aや会社分割などが関係する「債権放棄」はさらに支援ハードルがあがります。経験・知見・ノウハウに加え、人脈も必要になってきます。「リスケ」を支援するコンサルタントは多くいますが、「債権放棄」を支援できるコンサルタントは多くありません。特に地方にはこの専門家が少なくないため、県を遠くまたいだ依頼もあります。

ただでさえ実行件数が少ない債権放棄案件よりも、さらに数が少ないのがこの「求償権消滅保証制度」の適用です。おのずと、支援実績のあるコンサルタントの数も減ります。ご依頼は実績のあるコンサルタントへすることをお勧めいたします。当社へ依頼いただく場合は、金融機関又は保証協会経由でご連絡下さい。